Hello tout le monde !

Comme beaucoup d’entre nous, je me demande quelle banque choisir une fois arrivé au Canada. Après avoir lu tous les messages publiés ici sur le sujet et éplucher les sites internet des principales banques canadiennes, je me suis fait un tableau comparatif que je voudrais vous faire partager.

Ce tableau de synthèse reprend ce que j’ai pu comprendre et complète ce qui a déjà été publié ici (merci à Pauline alias Fuji pour son comparatif de 2008). Les informations et frais mentionnés étaient actuels au 4 avril 2012. Certaines banques annoncent sur leur site que des modifications tarifaires auront lieu dans les prochains mois.

Pour bien choisir sa banque, il faut d’abord identifier ses besoins et se demander comment souhaite-t-on utiliser son compte. Combien d’opérations j’effectue par mois ? Sur internet ou au comptoir de la banque ? Je préfère payer par carte ou en espèces ? etc. Les banques proposent un comparateur de compte en ligne en se basant sur ces questions.

Comme Pauline, je n’ai pris en compte que les compte-chèques classiques et non les comptes-épargne. J’ai sélectionné les principales banques canadiennes à savoir : la Royal Bank of Canada (RBC), la ScotiaBank, la Banque de Montréal (BMO), la Banque Nationale du Canada (BNC), la Caisse Desjardins, la TD Canada Trust et la Canadian Imperial Bank of Commerce (CIBC).

Afin de faciliter la comparaison, j’ai regroupé les principales opérations que l’on effectue dans la vie courante en rubriques et sous-rubriques.

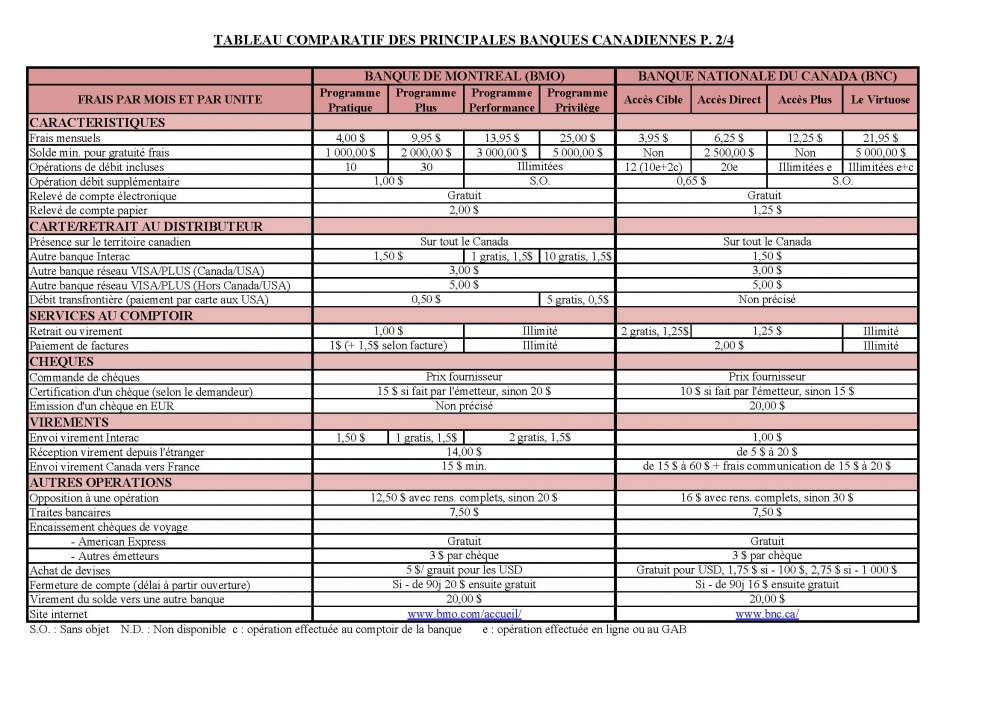

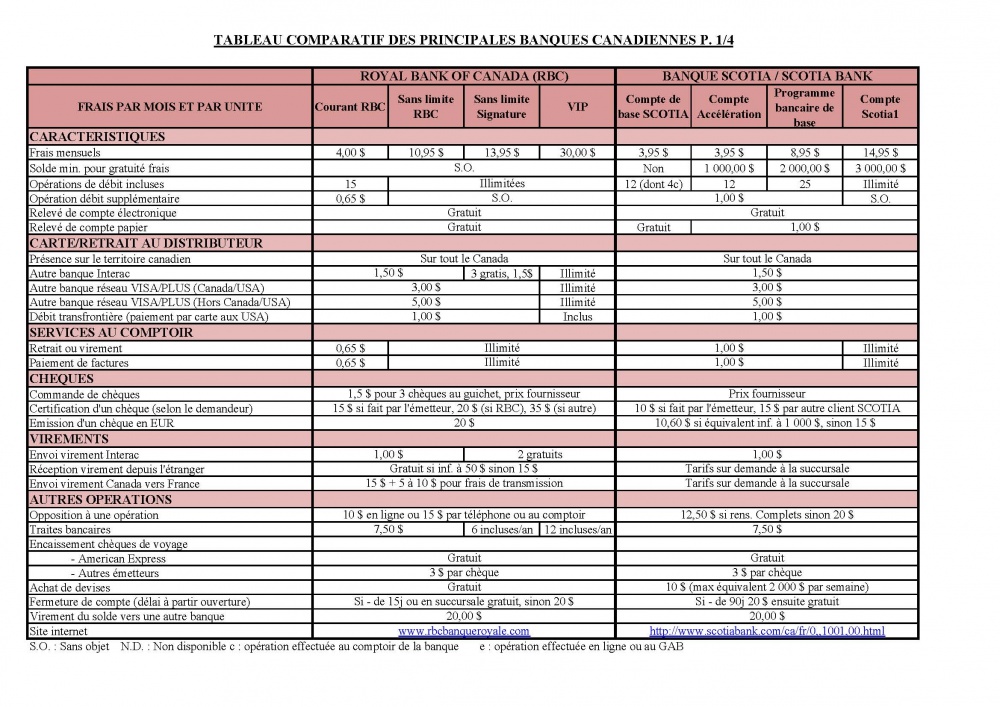

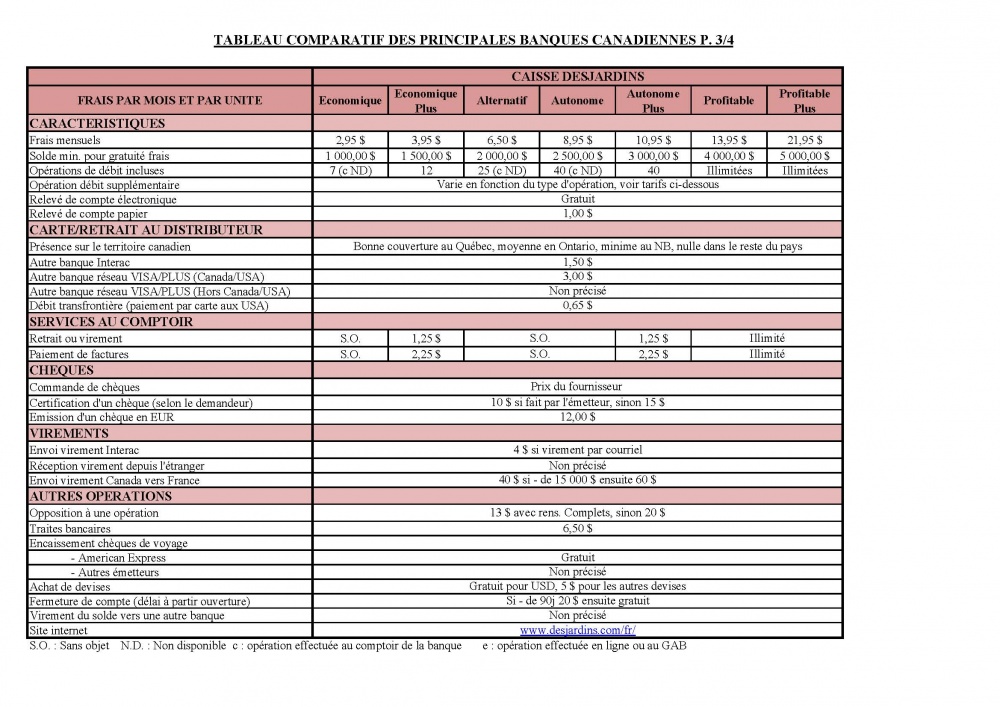

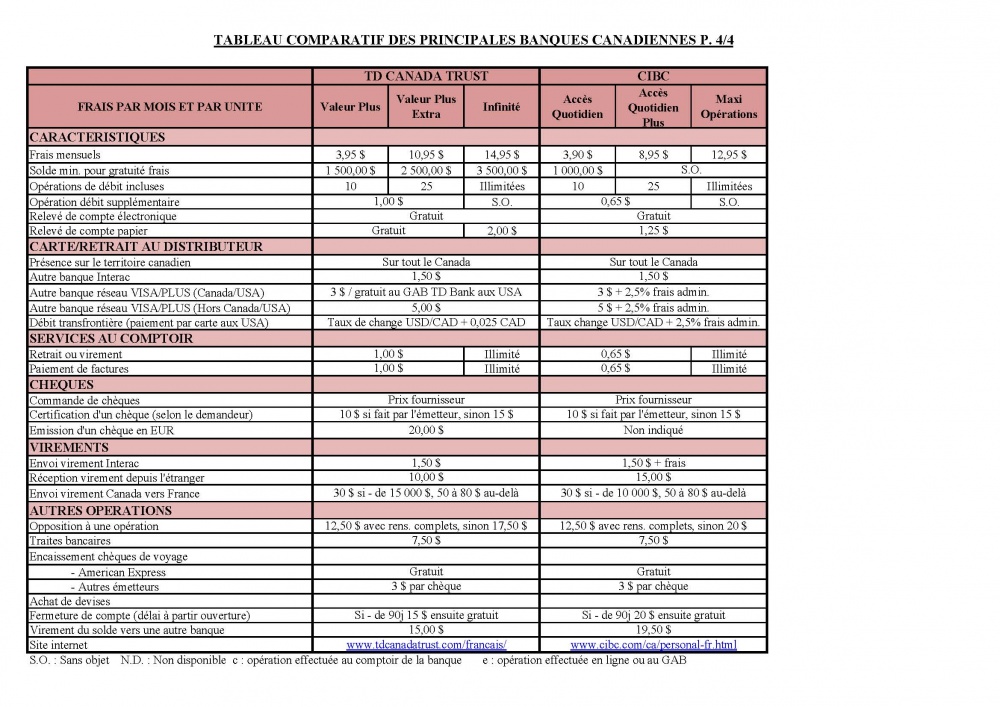

Caractéristiques principales

-

Frais mensuels : désignent les frais de base facturés par mois pour exploiter le compte

-

Solde min. pour gratuité frais : certains comptes permettent d’être exonéré des frais mensuels si un solde minimum est maintenant durant tout le mois.

-

Opérations de débit incluses : notion très importante car elle conditionne le choix du compte. On entend par opération de débit les paiements par chèque, les retraits d’espèce, les virements, les paiements pré-autorisés, les paiements de factures, les achats par carte. Certaines banques font la différence entre les opérations effectuées par internet ou au GAB (Guichet Automatique de Billet) et celles au comptoir de la banque.

-

Opération débit supplémentaire : coût d’une opération supplémentaire si le compte n’en inclut qu’un nombre limité

-

Relevé de compte électronique : relevé de compte disponible en ligne

-

Relevé de compte papier : relevé de compte envoyé par courrier

Les relevés de compte avec image des chèques émis et encaissés coûtent entre 3 et 5 $ pièce.

Carte/retrait au distributeur

Le retrait d’espèces au GAB de sa banque est gratuit dans la limite mensuelle du nombre d’opération incluse dans son compte, un retrait = une opération de débit.

-

Présence sur le territoire canadien : couverture du réseau de succursales et de GAB au Canada

-

Autre banque Interac : coût d’un retrait d’espèces à un GAB d’une autre banque membre du réseau Interac au Canada

-

Autre banque réseau VISA/PLUS : coût d’un retrait d’espèces à un GAB d’une autre banque membre du réseau VISA et/ou PLUS

-

Débit transfrontière : frais en plus pour un paiement par carte aux USA

Chèques

Les chèques ne sont pas aussi couramment utilisés au Canada qu’en France et engendrent des frais.

-

Commande de chèques : coût de la commande d’un chéquier. Certaines banques peuvent donner gratuitement quelques chèques à l’ouverture du compte. Les chéquiers ne sont pas fournis par les banques mais par des fournisseurs.

-

Certification d’un chèque : c’est plus ou moins l’équivalent d’un chèque de banque en France. Les commerçants et les institutions acceptent rarement les paiements par chèque et lorsqu’ils le font, ils demandent que le chèque soit certifié par une banque, c’est-à-dire que la banque confirme que la somme inscrite sur le chèque est disponible sur le compte du tireur (de l’émetteur du chèque). Les frais peuvent varier en fonction de la personne qui demande la certification : client de la banque, émetteur, autre personne.

-

Emission d’un chèque en euros : coût pour l’émission d’un chèque en Euros sur un compte en dollars canadiens. Pratique pour rapatrier le solde de son compte en France.

Lorsqu’on encaisse un chèque, l’argent n’est pas disponible de suite. Les banques pratiquent une retenue de fonds de 3 à 7 jours ouvrables maximum (engagement pris dans la charte signée par les principales banques canadiennes). Ce délai permet à la banque de se prémunir contre les retours de chèques (arrêt de paiement, chèque sans provision ou postdaté, etc.).

Virements

-

Envoi virement Interac : permet d’envoyer des paiements en temps réel en dollars canadiens seulement à d’autres personnes titulaires d’un compte à n’importe quelle institution financière au Canada, au moyen d’une simple adresse de courriel et d’une question de sécurité, aux fins d’authentification.

-

Réception virement depuis l’étranger : coût de la réception d’un virement reçu depuis une banque étrangère.

-

Envoi virement Canada vers France : coût d’un virement international depuis une banque canadienne vers une banque en France.

Les frais concernant les virements internationaux ne sont pas très clairs. Des frais de transmission sont parfois appliqués. Le mieux est de demander des précisions à la banque.

Autres opérations

-

Opposition à une opération : frais d’opposition à une opération de paiement (par chèque, par paiement pré-autorisé ou par virement). Varie en fonction des informations bancaires fournies : complètes ou non (numéro de compte, titulaire du compte, code BIC…)

-

Traites bancaires au Canada : les traites bancaires peuvent servir à effectuer un paiement à l'intention d'un tiers dans presque n'importe quelle devise.

-

Encaissement chèques de voyage (travellers cheques) : montant de la commission pour l’encaissement d’un chèque de voyage. Les plus répandus sont ceux émis par American Express.

-

Achat de devises : frais pour l’achat de devises étrangères

-

Fermeture de compte : frais pour la fermeture d’un compte bancaire. Souvent payant si la demande intervient moins de 90 jours après l’ouverture du compte.

-

Virement du solde vers une autre banque : frais pour le virement du solde du compte vers une autre banque lors de sa fermeture.

J'espère que ça pourra aider certains.