Sommaire

Une croyance populaire laisse penser que vous n’avez pas à payer d’impôt lors de votre première année à Hong Kong ou même que vous payez vos impôts en avance sur l’année, mais ce n’est pas le cas ! Les choses sont un peu plus compliquées que ça et nous allons essayer de vous expliquer les situations dans lesquelles vous devez déclarer des impôts, et si vous devez en payer.

Avant de revenir plus en détail sur chacun de ces points, il convient de comprendre 4 principes sur l’impôt sur le revenu (salaries tax) à Hong Kong.

- Vous ne payez des impôts qu’à partir d’une certaine somme gagnée.

- La plus grand partie des impôts que vous payez est versée via des « acomptes provisionnels » basés sur votre rémunération de la précédente année fiscale. Deux acomptes provisionnels sont versés à la fin de l’année fiscale (alors que les impôts ne savent pas encore exactement ce que vous avez gagné). S’il y a eu des modifications fiscales importantes, ils sont réajustés sur le niveau d’impôt de l’année fiscale suivante.

- L’impôt sur le revenu est progressif : vos revenus sont taxés à des pourcentages différents selon les paliers que vous atteignez. Nous y reviendrons plus tard mais en bref, vos revenus les moins élevés ne seront pas taxés au même pourcentage que vos revenus les plus élevés.

- Depuis plusieurs années, le gouvernement de Hong Kong propose d’importantes réductions d’impôts, qui pourraient drastiquement réduire le montant de vos impôts si vous avez un bas salaire ou un salaire moyen.

L’année fiscale se déroule du 1er avril au 31 mars de l’année suivante. Il n’y a pas de système de prélèvement à la source. Hong Kong ne taxe que les revenus gagnés à Hong Kong.

Tout votre salaire n’est pas imposable

À Hong Kong, l’ensemble de votre salaire n’est pas imposable.

Pour les personnes seules, le gouvernement hongkongais détermine chaque année une « basic allowance », c’est-à-dire un montant minimum à partir duquel vous commencez à payer des impôts.

À titre d’information, la basic allowance pour l’année 2018-2019 était fixée à 132 000 $HK. Elle est fixée au même montant pour l’année fiscale 2019-2020.

En d’autres termes, cela signifie que les 132 000 premiers dollars que vous gagnez à Hong Kong ne sont pas soumis à l’impôt. Et le calcul de l’impôt ne commence qu’à partir du 132 001e dollar gagné pendant l’année fiscale (entre le 1er avril et le 31 mars de l’année suivante).

Admettons que votre PVT commence le 1er avril 2018 et se termine le 31 mars 2019 et qu’au cours de votre PVT, vous gagniez 250 000 $HK. Vous ne serez imposé que sur 118 000 $HK (250 000 – 132 000).

Si vous arrivez au milieu de l’année fiscale (par exemple, en septembre) et que vous gagnez cette même somme, vous pourriez n’avoir aucun revenu imposable, dans la mesure où vous pourriez ne pas dépasser le seuil des 132 000 dollars ni :

- pendant l’année fiscale au cours de laquelle vous arrivez ;

- pendant l’année fiscale qui débuterait à la moitié de votre PVT, début avril.

Notez également que pour les couples mariés, la “married person’s allowance” pourrait permettre de doubler le montant de la « basic allowance » (nous vous invitons à vous informer à ce sujet une fois sur place car nous ne sommes pas certains que cela s’applique aux pvtistes), vous permettant ainsi de relever le niveau de salaire à partir duquel vous commencez à être imposé. Pour en savoir plus.

Le niveau d’un revenu non imposable peut encore augmenter sur d’autres critères (comme le fait d’avoir des enfants ou des membres de votre famille qui dépendent de vous), mais ils ne concernent pas les pvtistes, donc nous n’en parlerons pas plus dans ce dossier.

À Hong Kong, on paye ses impôts en 3 phases : 2 phases, de manière provisionnelle, et une dernière phase l’année suivante.

Comme une année fiscale ne se déroule pas du 1er janvier au 31 décembre, on peut rapidement être un peu perdu. Partons sur 3 années fiscales :

- L’année fiscale A/B (du 1er avril année A au 31 mars année B)

- L’année fiscale B/C (du 1er avril année B au 31 mars année C)

- L’année fiscale C/D (du 1er avril année C au 31 mars année D)

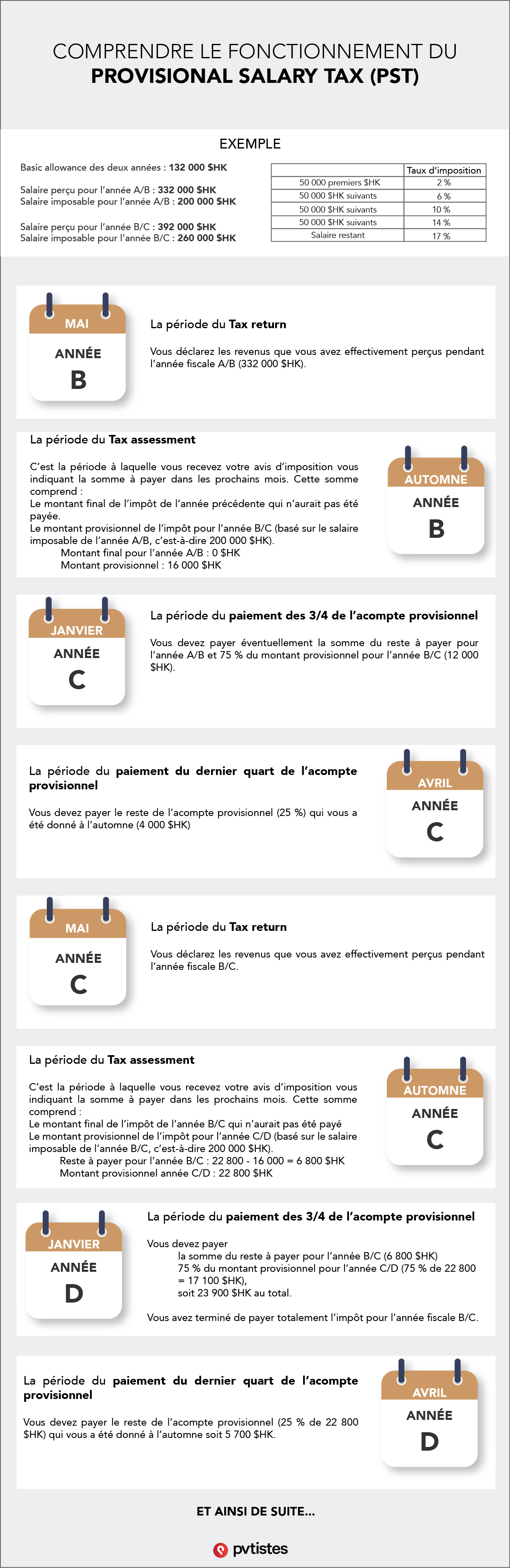

À Hong Kong, le versement de l’impôt pour l’année fiscale B/C se fait le plus souvent en 3 temps :

- 1er versement en janvier C avant la fin de l’année fiscale B/C

- 2e versement en avril C, au début de la nouvelle année fiscale C/D

- 3e versement en janvier D à la fin de l’année fiscale C/D

Les 2 premiers versements sont des « acomptes provisionnels » (provisional salaries tax – PST). Le montant de l’impôt que vous avez à payer à la fin de l’année fiscale B/C n’est pas basé sur le montant que vous avez effectivement perçu mais sur les revenus fiscaux déclarés l’année précédente (année fiscale A/B), qui sert d’estimation pour vos revenus de l’année B/C. En effet, en janvier de l’année C, au moment où vous payez la plus grosse partie de l’acompte provisionnel (75 %), les impôts hongkongais n’ont pas les moyens de savoir exactement combien vous avez gagné entre le 1er avril de l’année B et le 31 mars de l’année C. En mai de l’année C, quand ils vous demanderont de déclarer vos revenus gagnés pour l’année B/C, ils auront alors une idée précise de votre salaire, et ils referont un calcul de l’impôt que vous deviez payer, auquel ils vont soustraire ce que vous avez déjà versé en terme d’acompte provisionnel.

Si au final, vous n’avez pas payé assez d’impôts au moment de l’acompte provisionnel, il y a alors un reste à payer, que payerez lors du 3e versement, qui aura lieu en janvier de l’année D, en même temps que l’acompte provisionnel pour l’année C/D.

Le « reste à payer » de la précédente année fiscale

- Si l’acompte provisionnel correspond exactement au montant final de l’impôt sur le revenu effectivement dû pour l’année B/C : vous n’avez rien d’autre à payer (pas de troisième versement).

- Si l’acompte provisionnel est moins élevé que le montant final de l’impôt sur le revenu effectivement dû pour l’année B/C : vous aurez des impôts supplémentaires à payer.

- Si l’acompte provisionnel est plus élevé que le montant final de l’impôt sur le revenu effectivement dû pour l’année B/C : vous devrez obtenir un remboursement de la part des autorités ou alors, le montant sera déduit du 1er versement (en janvier D) de l’acompte provisionnel de l’année C/D.

On vous a perdu ? Peut-être que ce schéma sera plus clair :

Quid des gens qui viennent d’arriver à Hong Kong. Les deux premières années fiscales peuvent être déroutantes !

Le problème qui se pose, c’est que lorsqu’on arrive à Hong Kong, il n’y a pas de « précédente année fiscale ». Deux situations peuvent alors se présenter :

- Cas nº1 : si vous êtes arrivé tôt au cours de l’année fiscale A/B, les autorités hongkongaises vous contactent en cours d’année (5 mois après le début de votre emploi en principe) pour vous demander de fournir une estimation de vos revenus sur l’année fiscale A/B (un formulaire à compléter sous 30 jours intitulé « Provisional tax return »). C’est ce qui était notamment arrivé à Fleur, qui a témoigné sur notre forum de discussions. Dans ce cas, en fin d’année A, vous recevez un avis d’imposition pour l’année A/B avec un montant provisionnel à payer (75 % puis 25 %). Dans ce cas, vous n’avez à payer des impôts que sur l’année qui vient de s’écouler, et en mai de l’année B, vous pourrez déclarer vos revenus effectivement gagnés pendant l’année fiscale A/B.

- Cas nº2 : si vous êtes arrivé plus tard dans l’année fiscale A/B, ou si votre employeur a mis du temps à vous déclarer auprès de l’Inland Revenue Department (IRD), les impôts ne vous demanderont pas de fournir une estimation de vos revenus sur l’année fiscale A/B. En revanche, en mai de l’année B, vous devriez recevoir votre déclaration d’impôt (tax return) pour l’année fiscale A/B. Si vous ne le recevez pas, vous devrez demander à remplir un formulaire auprès de l’IRD avant le mois de juillet. Ainsi, en fin d’année B, vous recevrez votre avis d’imposition qui indiquera ce que vous devrez payer :

– En janvier de l’année C : le montant total de l’impôt pour l’année A/B (si vous étiez imposable) + 75 % du montant provisionnel pour l’année B/C

– En avril de l’année C : 25 $ du montant provisionnel pour l’année B/C.

Vous devrez ainsi payer 2 années d’impôt au début de l’année C : les impôts pour l’année A/B et le montant provisionnel pour l’année B/C. Ce qui peut faire sacrément mal au porte-monnaie (soyez prévoyant, faites des économies, beaucoup de gens se font surprendre à cause de ça !).

Un système de taxation progressif

Le système de taxe est progressif, avec 4 paliers de 50 000 $HK qui sont taxés différemment jusqu’à 200 000 $HK. Au-delà de 200 000 $HK de salaire imposable, vous êtes taxé à 17 %.

|

Niveau de salaire annuel |

Taux de taxation |

|---|---|

| Sur les premiers 50 000 $HK |

2 % (soit 1 000 $HK) |

| Sur les 50 000 $HK suivants |

6 % (soit 3 000 $HK) |

| Sur les 50 000 $HK suivants |

10 % (soit 5 000 $HK |

| Sur les 50 000 $HK suivants |

14 % (soit 7 000 $HK) |

| Sur les sommes restantes |

17 % |

Si vos revenus imposables (donc après le retrait de l’allowance fixée par le gouvernement) sont supérieurs à 200 000 $HK par an, vous êtes taxé 16 000 $HK (1 000 + 3 000 + 5000 + 7 000) sur les premiers 200 000 dollars premier, puis 17 % sur le reste de votre salaire.

Par ailleurs, Hong Kong définit un “standard rate”, fixé à 15 %. Cela signifie que les impôts sur le revenu ne peuvent en aucun cas dépasser 15 % de votre salaire. Par conséquent, si vous gagnez énormément d’argent et que l’immense majorité de votre salaire est taxé à 17 % (les sommes au dessus de 20 000 $HK), votre impôt ne pourra jamais dépasser 15 % de vos revenus annuel.

Ce standard rate a peu de chances de s’appliquer à un PVTiste (il faut vraiment bénéficier d’un très très haut salaire annuel, à au moins 9-10 chiffres !).

Prenons 4 exemples pour essayer de mieux comprendre le cas de personnes seules (non mariées) travaillant pendant 1 an du 1er avril au 31 mars de l’année suivante :

Salaire de 180 000 $HK sur l’année (15 000 $HK / mois)

En prenant le montant de la « basic allowance » de l’année fiscale 2019-2020, le salaire imposable s’élève à 48 000 $HK (180 000 $ – 132 000 $). Vous ne dépassez donc pas le premier palier, fixé à 50 000 $HK.

| Niveau de taxe |

Impôt sur le salaire |

|

|---|---|---|

| 48 000 $HK | 2 % |

960 $HK |

| Impôt total à payer (sans réduction appliquée) |

960 $HK |

Dans ce cas, vous devriez, sans réduction d’impôt, avoir à payer 960 $HK, ce qui représente un taux d’imposition de 0,52 % de l’ensemble des salaires que vous avez touchés. Il y a pire niveau imposition !

Salaire de 240 000 $HK sur l’année (20 000 $HK / mois)

En prenant le montant de la « basic allowance » de l’année fiscale 2019-2020, le salaire imposable s’élève à 108 000 $HK (240 000 $ – 132 000 $). Vous dépassez 2 paliers.

| Niveau de taxe |

Impôt sur le salaire |

|

|---|---|---|

| 50 000 premiers $HK | 2 % |

1 000 $HK |

| 50 000 $HK suivants | 6 % |

3 000 $HK |

| 8 000 $HK suivants | 10 % |

800 $HK |

| Impôt total à payer (sans réduction appliquée) |

4 800 $HK |

Dans ce cas, vous devriez, sans réduction d’impôt, avoir à payer 4 800 $HK, ce qui représente un taux d’imposition de 2 % de l’ensemble des salaires que vous avez touchés.

Salaire de 360 000 $HK sur l’année (30 000 $HK / mois)

En prenant le montant de la « basic allowance » de l’année fiscale 2019-2020, le salaire imposable s’élève à 228 000 $HK (360 000 – 132 000). Vous dépassez 4 paliers.

| Niveau de taxe |

Impôt sur le salaire |

|

|---|---|---|

| 50 000 premiers $HK | 2 % |

1 000 $HK |

| 50 000 $HK suivants | 6 % |

3 000 $HK |

| 50 000 $HK suivants | 10 % |

5 000 $HK |

| 50 000 $HK suivants | 14 % |

7 000 $HK |

| 28 000 $HK restants | 17 % |

4 760 $HK |

| Impôt total à payer (sans réduction appliquée) |

20 760 $HK |

Dans ce cas, vous devriez, sans réduction d’impôt, avoir à payer 20 760 $HK, ce qui représente un taux d’imposition de 5,77 % de l’ensemble des salaires que vous avez touchés.

Salaire de 480 000 $HK sur l’année (40 000 $HK / mois)

En prenant le montant de la « basic allowance » de l’année fiscale 2019-2020, le salaire imposable s’élève à 348 000 $HK (480 000 – 132 000). Vous dépassez 4 paliers.

| Niveau de taxe |

Impôt sur le salaire |

|

|---|---|---|

| 50 000 premiers $HK | 2% |

1 000 $HK |

| 50 000 $HK suivants | 6% |

3 000 $HK |

| 50 000 $HK suivants | 10% |

5 000 $HK |

| 50 000 $HK suivants | 14 % |

7 000 $HK |

| 148 000 $HK restants | 17 % |

25 160 $HK |

| Impôt total à payer (sans réduction appliquée) |

41 160 $HK |

Dans ce cas, vous devriez, sans réduction d’impôt, avoir à payer 41 160 $HK, ce qui représente un taux d’imposition de 8,58 % de l’ensemble des salaires que vous avez touchés.

Mais ça n’est pas fini, le gouvernement hongkongais va probablement appliquer une réduction du montant de vos impôts à travers la “tax reduction”.

La tax reduction

Depuis plusieurs années maintenant, le gouvernement hongkongais propose chaque année une réduction de 75 % sur les montants que vous avez à payer, dans la limite de 10 000 à 30 000 $HK (variable selon les années).

La décision n’a pas encore été prise du côté du gouvernement pour l’année fiscale 2019-2020, mais s’il est décidé qu’une réduction sera appliquée, on peut imaginer que le pourcentage sera le même (75 %), avec un plafond de quelques milliers de dollars).

Important : il s’agit chaque année d’une décision unique (« a one-off reduction« ), qui ne s’applique qu’à l’année en cours et qui pourrait ne pas s’appliquer aux années suivantes. Ce ne sont donc pas des droits “acquis”, mais si la réduction est prévue, vous pourrez récupérer de l’argent sur les impôts que vous avez payés.

Si l’on reprend les mêmes exemples que ci-dessus pour l’année 2018-2019 où il y avait une réduction de 75 % dans la limite de 20 000 $HK de réduction :

| Avant réduction | Montant à payer après réduction de 75 % |

Montant de la réduction |

|

|---|---|---|---|

| Cas nº1 | 960 $ | 240 $ |

720 $ |

| Cas nº2 | 4 800 $ | 1200 $ |

3 600 $ |

| Cas nº3 | 20 760 $ | 5 190 $ |

15 570 $ |

| Cas nº4 | 41 160 $ | 21 290 $ |

20 000 $* |

*Dans le cas nº4, si le montant de 75 % de réduction avait été appliqué sans limite, le montant restant à payer aurait été de 10 290 $HK. Mais comme il y a une limite de remboursement fixée à 20 000 $HK dans notre exemple, la réduction maximale est appliquée.

Au final, après la basic allowance, et la tax reduction (si le gouvernement hongkongais le met en place lors de votre PVT), le niveau d’imposition s’avère extrêmement bas dans les 4 cas ci-dessus :

| Salaire annuel | Impôts à payer |

% de l’impôt sur le salaire annuel |

|

|---|---|---|---|

| Cas nº1 | 180 000 | 240 $HK |

0.13% |

| Cas nº2 | 240 000 | 1 200 $HK |

0.5% |

| Cas nº3 | 360 000 | 5 190 $HK |

1.44 % |

| Cas nº4 | 480 000 | 21 290 $HK |

4.44 % |

Attention toutefois, la réduction d’impôt pourrait n’intervenir que dans un second temps. Cela signifie que vous auriez à payer l’ensemble de vos impôts et que vous recevriez un remboursement plus tard (vous pourriez même avoir déjà quitté Hong Kong).

Exemple

Prenons un exemple pour calculer le taux d’imposition de l’année B/C et de l’année C/D. Dans cet exemple, aucun cas de « tax reduction » n’est appliquée pour éviter des confusions. La personne prise dans cet exemple a gagné 332 000 $ (132 000 $ non imposables et 200 000 $ imposables).

(1) Commentaire

Il devrait y avoir une mise à jour pour la tax reduction. Vu que, en tout cas pour l’instant, le taux est de 100% jusqu’à HK$20,000.

{{like.username}}

Chargement...

Voir plus