Français

Français English

English

Vous êtes nombreux à vous poser des questions sur le fonctionnement de l’activité freelance (= travailleur autonome) au Canada. Comment obtenir ce statut, faire une facture, être payé, déclarer ses revenus aux impôts ?

Quel permis de travail dois-je avoir pour travailler comme freelance ?

Si vous souhaitez travailler pour plusieurs entreprises au Canada en étant à votre compte, vous devez avoir le droit de changer d’employeur, donc il vous faut un permis de travail ouvert tel que le PVT. En savoir plus sur les permis de travail ouvert et fermé.

Si vous êtes au Canada avec un permis d’études, vous avez le droit de travailler à côté de vos cours (en savoir plus) et ce, pour différents employeurs donc le statut de freelance peut être envisagé.

Si vous devenez résident permanent du Canada, vous pourrez également travailler comme freelance.

Puis-je être travailleur autonome et avoir un travail salarié à côté ?

On peut cumuler différents types de revenus au Canada, salarié et autonome. Il convient d’avoir un statut qui l’autorise, comme on l’a évoqué au point précédent.

Par exemple, les travailleurs sous Jeunes professionnels ou Mobilité francophone ne peuvent travailler que pour un employeur bien précis, celui avec lequel ils ont effectué leur demande de permis de travail. Ils ne peuvent donc pas travailler pour d’autres entreprises, ni en tant que salarié, ni en tant que freelance.

Puis-je travailler à mon compte dans n’importe quel domaine professionnel ?

Si votre domaine fait partie des professions réglementées au Canada, vous devez impérativement vous renseigner en amont sur les démarches à effectuer pour pouvoir exercer votre métier une fois au Canada. Pour plus d’informations, consultez le dossier Trouver du Travail au Canada, chapitre Attention aux professions réglementées.

Dois-je prévenir un quelconque organisme canadien de mon activité en freelance ?

Si vous exercez votre activité freelance exclusivement sous votre nom sans autre nom d’affaire, il n’est pas nécessaire de procéder à l’enregistrement auprès du Registraire des entreprises. Si vous ajoutez un autre terme à votre nom d’affaire, par exemple « Quentin P. Design », il faut alors s’enregistrer auprès du Registraire des entreprises du Québec, ou de son équivalent provincial dans les autres provinces canadiennes.

Dois-je avoir un compte bancaire canadien dédié à mon activité professionnelle ?

Il n’est pas obligatoire d’avoir un compte bancaire dédié si vous exercez en freelance (contrairement à une société incorporée). Cependant, il est recommandé d’avoir un tel compte afin de faciliter le maintien d’une comptabilité claire.

Quelles sont les mentions obligatoires à faire apparaître sur mes factures ?

Vous devez faire apparaître la mention « Facture », la date, vos coordonnées, les coordonnées de votre client, la nature des prestations réalisées et leurs montants (hors taxes + taxes comprises si vous avez dépassé les 30 000 $, comme expliqué plus bas).

Dois-je tenir une comptabilité régulière ?

En effet, il existe une obligation en ce sens, en vertu des lois fiscales canadiennes. Plusieurs moyens de support peuvent être utilisés tels que les tableurs (par exemple, Excel), les logiciels de comptabilité, ou parfois un simple cahier dans le cas d’une activité simple.

J’ai un client en France : dois-je établir mes factures en dollars canadiens ou en euros ?

La devise des factures peut être en dollars canadiens ou en euros, il n’y a pas de restriction à ce sujet.

Que doit faire mon client français auprès de sa banque pour honorer la facture ?

Votre client peut vous payer directement sur votre compte français, ou encore vous faire un virement à l’international vers un compte canadien. Dans les deux cas, les revenus seront à déclarer au Canada.

Y a-t-il une TVA communautaire ou des frais annexes (frais de virement, etc.) dans le cas de prestations auprès de clients français ?

Si le service que vous rendez est livré au client à l’extérieur du Canada, ce service est généralement exclu de TPS (taxe sur les produits et services) et TVP (taxe de vente provinciale) au Canada. Le gouvernement canadien indique que « généralement, les services fournis en totalité à l’extérieur du Canada et les services liés à des immeubles situés à l’extérieur du Canada, ne sont pas assujettis à la TPS/TVH. » – Source (paragraphe « Exportation du Canada)

En savoir plus sur les taxes au Canada.

Suis-je dépendant du taux de change € / CAD ?

Lors de la préparation de votre déclaration de revenus canadienne, vos revenus en euros seront convertis en CAD selon le taux moyen de l’année pendant laquelle vous les avez gagnés.

Dois-je déclarer tous mes revenus (français ou belges, par exemple) au Canada ?

L’obligation de déclarer tous ses revenus mondiaux au Canada découle de la notion de résidence fiscale. Si un pvtiste est considéré résident fiscal pour les impôts, il est dans l’obligation de déclarer tous ses revenus au Canada. Pour connaître les critères de résidence fiscale, consultez le site de l’Agence du Revenu du Canada. Il est fréquent que les pvtistes qui ont un logement et un compte bancaire actif au Canada soient considérés comme résidents fiscaux. On est également considéré résident fiscal réputé lorsqu’on passe plus de 183 jours dans l’année civile au Canada. On est alors soumis à la même obligation de déclarer tous ses revenus mondiaux au Canada pour cette année civile.

En savoir sur la déclaration de revenus annuelle au Canada.

Si je fais un chiffre d’affaires annuel inférieur à 30 000 $, quelles sont mes obligations auprès des impôts ?

Vous devez déclarer vos revenus autonomes dans votre déclaration de revenus canadiennes avant le 30 avril de l’année suivante. Des cotisations sociales et l’impôt sur le revenu seront alors calculés à ce moment selon le niveau de revenu déclaré.

Dans la majorité des cas, les travailleurs autonomes sont des « petits fournisseurs » (ils ont un revenu annuel inférieur à 30 000 $ ans) et ne doivent pas s’inscrire aux fichiers de taxes de ventes canadiennes. Dans certains cas cependant, même avec un revenu inférieur à 30 000 $CA, il est obligatoire de s’y inscrire, c’est le cas des chauffeurs de taxi par exemple).

Si après vérification, vous n’êtes en effet pas concernés par la TPS et la TVP (ou TVQ au Québec), vous devez faire apparaître, au bas de vos factures, la mention suivante : « Petit fournisseur ayant un chiffre d’affaires inférieur à 30 000 $/année. Non assujetti à la TPS et à la TVQ. ».

Note : les 30 000 $ sont comptabilisés sur 4 trimestres consécutifs, et non sur l’année civile. Si vous dépassez les 30 000 $ (au total) au cours de 4 trimestres consécutifs, vous devez vous inscrire au registre des taxes et commencer à facturer les taxes à la fin du mois suivant le trimestre où vous avez dépassé ces 30 000 $. C’est donc à vous de tenir une comptabilité claire pour savoir quand vous inscrire !

Si je fais un chiffre d’affaires annuel supérieur 30 000 $, comment dois-je faire apparaître la TPS et la TVP sur mes factures ?

Lorsque l’on dépasse le seuil de 30 000 $CA de revenus au cours de quatre trimestres consécutifs, il est obligatoire de procéder à l’inscription aux fichiers de taxes de ventes canadiennes et de les percevoir sur les ventes à des clients canadiens. Au Québec, cette procédure d’inscription s’effectue auprès de Revenu Québec. Cette agence vous remettra alors des numéros d’enregistrement TPS et TVQ.

Pour en savoir plus sur cette démarche et sur les démarches dans les autres provinces, rendez-vous dans le guide du gouvernement canadien.

Il faut également procéder à la remise de ces taxes au gouvernement sur une base mensuelle, trimestrielle ou annuelle selon votre cas (pour en savoir plus, consultez le site de l’Agence du Revenu du Canada). Il faut également faire apparaître le détail des taxes et vos numéros d’enregistrement de taxes sur chacune de vos factures à des clients canadiens.

Cet autre lien officiel sera également intéressant à lire.

Pensez à clôturer votre compte de TPS / TVH lorsque vous quittez définitivement le Canada en vous connectant sur votre espace entreprise sur le site de l’ARC pour ne pas avoir de déclarations non soumises, de taxes à payer et/ou des pénalités de retard.

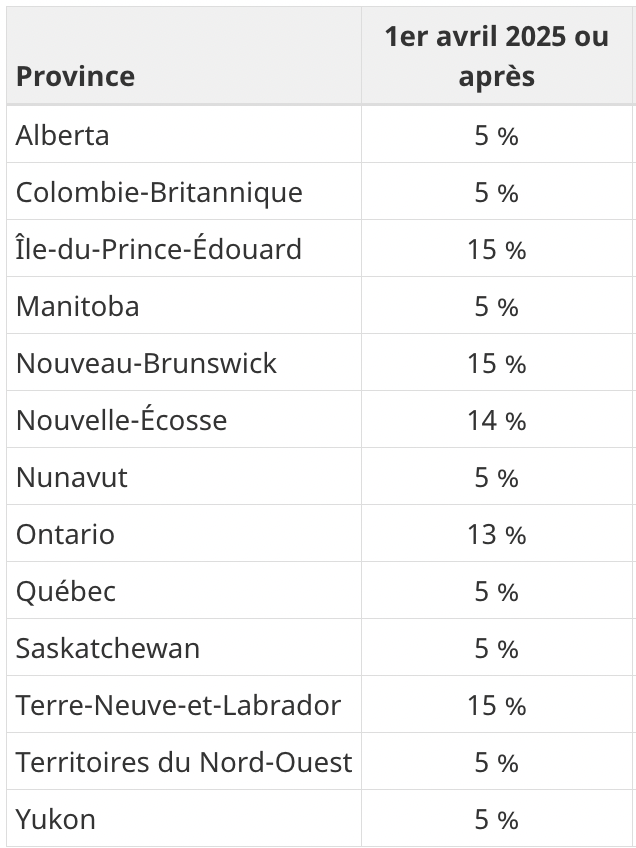

Quels sont les taux en vigueur de ces taxes ? Sont-ils fixes ?

Le gouvernement du Canada fournit un tableau récapitulatif du montant des taxes à facturer si vous dépassez les 30 000 $ de chiffres d’affaires, province par province :

Note : vous devez facturer les taxes correspondantes à la province où est installée le client que vous facturez. Si vous résidez au Québec mais que votre client est installé en Ontario, par exemple, vous devrez facturer 13 % de taxes.

Pour vous aider dans vos calculs de taxes, au besoin, utilisez cet outil très pratique mis à votre disposition par l’Agence du Revenu Canada.

Quel formulaire dois-je remplir au moment de la déclaration d’impôts ?

Il convient de remplir le formulaire T2125 dans la déclaration d’impôt fédérale et un autre formulaire, au niveau provincial (le TP-80 pour la déclaration du Québec, par exemple).

Dois-je m’attendre à payer beaucoup d’impôts à la fin de l’année fiscale puisque je n’aurais payé aucune taxe sur mes revenus pendant l’année ?

Les taux d’imposition sur le revenu des employés et des travailleurs autonomes sont les mêmes. Étant donné que le travailleur autonome n’a pas été prélevé à la source (contrairement au travailleur salarié), il devra prévoir de payer ses impôts au moment de la déclaration d’impôts. Pour en savoir plus sur les taux d’imposition au Canada, consultez le site de l’Agence du Revenu du Canada.

La principale différence entre un travailleur salarié et un travailleur autonome est que ce dernier doit assumer la part de l’employeur des cotisations à la retraite publique (Régime de pensions du Canada (RPC) ou du Régime de rentes du Québec (RRQ). Il cotise donc à la retraite au taux double (employé + employeur) d’environ 11,9 % (taux en 2025 – 5,95 % pour l’employé + 5,95 % pour l’employeur vu que vous êtes les deux) sur ses revenus nets dépassant 4 034,10 $CA.

Note : Il est essentiel de mettre de côté le montant des taxes et des impôts que vous aurez à payer dès que vous recevez le règlement d’une facture. Sinon, gare aux mauvaises surprises à la fin de l’année fiscale !

Pour déclarer vos revenus de travailleur autonome, on vous conseille vivement de passer par un comptable. En effet, il existe de nombreuses déductions auxquelles vous pourriez avoir droit (surtout si vous travaillez depuis votre logement, avec votre propre matériel). Pour en bénéficier, pensez à conserver tous les reçus des paiements ayant un lien, même partiel, avec votre entreprise (achat d’un ordinateur, de matériel divers, de cartes de transport, de forfaits téléphones, internet, etc.).

(153)Commentaires

Nous sommes en PVT au Québec depuis le 13 novembre 2024. Mon mari en permis ouvert décide de se lancer en entreprenariat afin d'arrondir nos fins de mois. Son site internet est fin prêt pour du e-commerce. La prochaine étape est l'enregistrement auprès du registre des entreprises; mais il se pose la question sur le statut juridique. Apparemment, c'est pas comme en France; il sollicite vivement l'aide de quelqu'un qui a franchi aussi le pas afin de l'aider dans ses démarches.

Grand merci !!!

Caro

Bonjour,

J'arrive en Février avec un PVT.

Merci,

Quel type de permis de travail ? PVT?

Je prévois d'arriver au Canada en Février. Je vais chercher un emploi dans mon domain afin d'avoir au moins 30h par semaine (est-ce encore le seuil plancher pour la RP?). En parralèle, j'ai mon autoentreprise en France, que je vais de voir fermer, car une fois résident fiscale Canadien je ne pourrais pas garder mon EI française. Cependant, j'aimerais garder un client francais 8h par semaine.

Mes questions : Est-ce que je peux cumuler un 30/35h + 8h de freelance ? C'est dans le meme domaine d'activité que ma future activité donc quid de la clause de concurence si j'ai un seul client ET en France ? Et je peux sans souci ouvrir une entreprise individuelle au Canada en ayant une activité de salariée en parralèle ? Qu'est ce qui est bon à savoir suivant mon cas ?

Merci d'avance,

J'arrive à Montréal en PVT dans un mois et envisage de me lancer en freelance en tant que rédactrice ; rien de certain pour le moment mais c'est une option que je souhaite explorer.

Il est prévu que mon époux me rejoigne au mois de juin. Afin qu'il puisse bénéficier d'un permis de travail également, est-ce que le statut de travailleur indépendant avec une entreprise individuelle sera reconnu comme un emploi catégorie FEER 1, comme c'est le cas pour la rédaction ? Que se passe-t-il si je suis salariée à côté de cette activité avec un emploi qui ne fait pas partie de ceux qui lui permettraient d'obtenir un permis de travail comme conjoint de fait ?

C'est un peu spécifique mais merci d'avance si quelqu'un a la réponse

Tu peux regarder la grille de points ici:

https://cdn-contenu.quebec.ca/cdn-co..._Qualifies.pdf

et ici tu auras les profils des candidats qui ont été sélectionnés:

https://www.quebec.ca/immigration/pe...itation#c88118

Merci pour cette réponse, très claire.

Si ma situation reste la même d'ici à ma prise de décision, j'imagine donc opter pour un PRTQ - j'ai par ailleurs initié déclaration d’intérêt à immigrer au Québec pas plus tard qu'hier. Quelle serait la suite en termes de démarches à entamer ?

Question subsidiaire : est-ce que passer sous contrat - de type CDI - avec le client en question faciliterait ou compliquerait les choses ?

{{like.username}}

Chargement...

Voir plus